借金返済の為には完済を決心して行動をする|債務整理を具体的に考える

借金を完済する為にどういった方法で行動する?

こんにちは吉田です。クレジットカードのリボ払いや、毎月の支払いが重なってきた場合、借金の完済を考える方が多いと思いますが、収入が上がらない状態で完済をしようと思った場合、余裕がないのであれば債務整理をするというのが一番の完済への近道です。

借金がなかなか減らない状態、リボ払いの利息をずっと払い続けている状態、これは元金が減らない状態が続いている為、支払い能力が今よりも上がらない(収入が上がらない、毎月支払いをプラスで払えるような金額が捻出出来ない、利息を支払うだけでも精一杯)のであれば、いつまで経っても借金は減らないのです。

借金を早く返済したいと思うのであれば、一刻も早く債務整理を検討して自分に合った借金返済方法を弁護士と相談するのが近道だと思います。

現状の自分の借金、現状の自分の収入によって、最適な債務整理は何か?を、24時間365日、しかも無料で匿名で相談にのってくれますのでぜひとも利用してみてください。

借金の支払いの際、完済を目指すのであれば早ければ早いことに越した事はないのですが、利息しか払えない状態が続いているのであれば、元金はほとんど減らないのです。

せっかく稼いだお金を、ずっと利息の為に払い続けているようであれば、いつまで経っても良い生活は出来ませんので、どの様に解決すべきなのか?について考えてみたいと思います。

しっかりと行動をイメージする

例えばリボ払い、消費者金融でお金を借りている方は、最低でも利息分だけでも支払えば、ブラックリストに載ることもありませんし、督促が来ることもありません。

つまり、利息だけを支払うことに甘えていれば、いつまで経っても借金が減りません。「毎月3000円ずつでいいんだ…」というロジックでは、いつまで経っても完済への近道は無理でしょう。

毎月の最低支払い金額というのは、単純に利息を払うだけの状態になりますので、その事をしっかり理解してそれ以上の金額を払うという気持ちを持つ事が大事です。

まず、自分の収入や支出をハッキリと把握しておくことが大事です。無駄遣いをしているのであれば最低支払い金額に満足するのではなく、少しでも借金の元金が減るというイメージを持って最低支払い金額に増やして臨時増額や、臨時の支払いをしていくことが大事です。

基本的に言えば、リボ払いなども一緒ですが債権者(お金を貸している側)としては、元金を介してもらわないで、ずっと借りて利息だけを支払ってもらっていた方が潤うわけで、逆に言えばすぐに返すような債務者(借金している側)というのは上客ではないのです。

このような部分がある為、債権者(お金を貸している側)側が提示した毎月の支払い金額に応じているようであれば、いつまでも元金が減らない状態になっているという事になります。

ですのでその部分に甘えることなく、自分が本当に毎月返済出来る金額はどのくらいなのかと言う事をイメージしておきましょう。

そして、毎月の最低限の金額というのは、すべて利息の返済に充てられると言う事を覚えておいてください。債権者(お金を貸している側)側が提示している毎月の支払い金額通り払っていても、南京は減ることがありませんので、毎月自分は幾らずつ払っていけばお金を減らすことが出来るのか?を考えながら返済していきましょう。

しっかりとイメージをしていく事で、返済の目標が明確になってきて、イメージが出来やすくなります。

債務整理を効率的に行う方法

債務整理というのは、毎月の支払いが出来ない状態、止まった状態で行うことがほとんどだと思いますが、借金の完済を目指している方は、前倒しで債務整理を行うことをお勧めします。

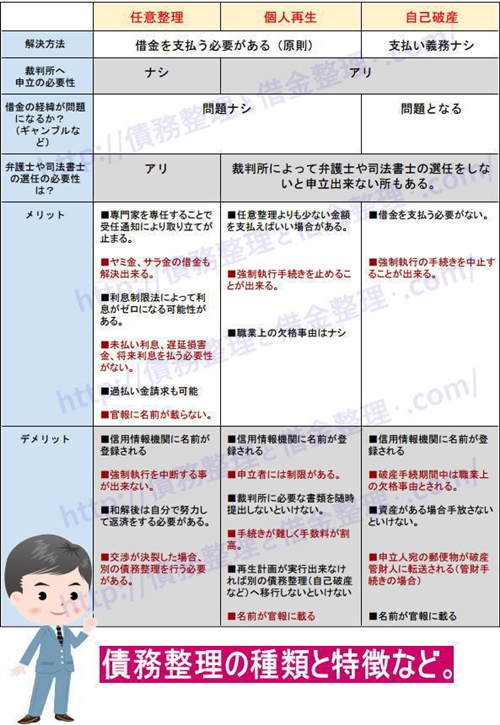

債務整理といえば自己破産と言う様な感じで、すぐに結びつけて人生終わりと言う様な考え方をする方がいますが、債務整理には種類があり、自己破産に行くまでに毎月の支払い能力があるのであれば任意整理や、個人再生なども選択する事が可能です。

任意整理の場合であれば、裁判所を通さずに債権者(お金を貸している側)側との話によって、借金の将来的な利息をカットして、なおかつ残ったお金を再長を5年くらいの感じで分割する事が出来ます。

将来利息がカットされると言う事は、元金が減ることはなくても、結果的に支払う金額が減るという事になります。

毎月の支払いが出来るのであれば、任意整理をお勧めする弁護士が多い為、今まで自分が返済出来ていた金額、それは利息を払っているだけの返済金額だったかもしれませんが、それくらいの金額で元金が減っていく方法を教えてくれる可能性もあります。

任意整理の場合は、債権者(お金を貸している側)側と弁護士の話し合いになる為、柔軟に対応に応じてくれる為には借金問題にすぐれた弁護士が、うまいこと債権者(お金を貸している側)と交渉するかどうかが、任意整理を優位に進めるかどうかのわかれ道になります。

もちろん、お金を借りた債務者(借金している側)張本人が債権者(お金を貸している側)と話しても相手にしてくれないですので、もし債務整理を行うのであれば、しっかりとした弁護士に相談するほうが良いでしょう。

また、債務整理に長けている弁護士でなければ、うまいこと交渉は出来ませんし、債権者(お金を貸している側)側の立場でしかものを考えないような弁護士であれば、債務者(借金している側)にとって有利な解決方法を提示してくれないケースもある為、やり債務整理に特化した弁護士に頼むことが基本です。

当サイトがお勧めしている無料シュミレーターでは、24時間365日で、債務整理に強く、債務者(借金している側)側の立場になって考えてくれる弁護士が、匿名で、無料で相談にのってくれます。

弁護士費用がかかるという部分では実際に債務整理を行うと決めた時のみですので、それまでは匿名と無料で相談が出来るのも人気の秘密です。

借金の完済を目指すのであれば、やはり債務整理を視野に入れておくのがいいと思います。